참고자료: 유튜브 '오늘부터 회계사'의 '회계유치원' 재생목록

회계유치원

쌩초보를 위한 회계강의

www.youtube.com

목차

회사 운영을 단계별로 쪼개는 법

회사에서 하는 활동은 크게 4단계다.

그리고 활동의 분류는 3가지다.

| 돈을 준비해서 > | 기반을 마련하고 > | 장사를 실시해서 > | 돈을 번 다음 ..한다 - 프랜차이즈를 낸다 - 은행 돈을 갚는다 - 계속 운영을 한다 - 투자를 유치한다 ... 반복 |

| 재무활동 | 투자활동 | 영업활동 | - 투자활동 - 재무활동 - 영업활동 - 투자활동 |

| 자본조달 - 내돈으로 했다: 자본금 - 은행돈이다: 은행차입금 - 투자받았다: 투자유치(주식 양도 등의 방법으로) |

물건 구매, 시설 투자 등 |

예, 헬스장이라면, 회원 받기, PT매출 일으키기 등 |

재무제표 종류

| 서류명 | 재무상태표 | 손익계산서 | 현금흐름표 | 주석 |

| 특징 | 자산 / 부채 + 자본 이 세가지 개념으로 작성하며 좌변 우변 합이 동일 |

영업활동을 기록하는 곳. 수입/비용 발생시점에 작성한다. | 실제 입금/지급 시점에 작성되는 표. 분식이 매우 어렵다. | 숫자로 알기 어려운 상세한 사안 및 소송 등 주요 상황을 확인할 수 있는 자료 |

| 상세 | 투자받은돈: 자본잉여금 직전 기간 당기순이익: 이익잉여금에 반영 |

|||

| 비고 | 이익잉여금으로 성장가능성을 판단하기도 하며, 이익잉여금은 배당/재투자/부채상환 등에 쓰일 수 있다 |

*자본 변동표는 덜 중요해서 생략

*DART, NICE, KED한국기업데이터 에서 공시자료를 볼 수 있다.

당기순이익 계산법

| 매출 - 매출원가 = 매출총이익 매출총이익 - 판관비(판매비&관리비) = 영업이익 영업이익 - 영업 외 수익/비용(기타 수익/비용) = 법인세 차감전 순이익 법인세 차감전 순이익 - 법인세 = 당기순이익 |

매출원가: 판매와 직접적으로 연관된 비용

판관비(운영비) : 판매와 간접적으로 연관된 비용(예, 임대료, 광고비, 세무수수료 등)

영업비용: 매출원가와 판관비 등을 모두 합친것(영업수익-영업비용=영업이익)

영업이익: 회사의 핵심 사업 활동이 얼마나 효율적인지 볼 수 있는 지표

당기순이익: 사업 결과를 볼 수 있는 최종적인 수치

원가 뽀개기

| 구분 | 나누는 기준 | 예시 질문 | 예(치킨집) |

| 매출원가 vs 판관비 | 제품/서비스를 제공하는데 직접적으로 연관된 비용인가 | “이 비용이 제품/서비스 제공 원가인가?” | - 매출원가: 닭, 기름, 배달대행, 쿠폰, 주방 장비 리스비, 주방 직원 인건비 - 판관비: 마케팅비, 임대료, 세무 수수료 |

| 변동원가 vs 고정원가 | 매출/생산량 따라 변하는가 | “판매량 늘면 같이 늘어나나?” YES = 변동원가 NO = 고정원가 |

- 변동원가: 닭, 기름, 배달대행, 쿠폰, 일부 마케팅비 - 고정원가: 세무 수수료, 임대료, 인건비(케바케), 일부 마케팅비 |

| 직접원가 vs 간접원가 | 특정 제품/고객에 직접 귀속 가능한가 | “(치킨) 1마리 당 원가로 계산할 수 있는 비용인가?" | - 직접원가: 닭, 기름, 배달 대행... - 간접원가: 임대료, 전기세, 수도세... |

*세 분류는 각각 다른 기준으로 분류하는 방법임. 따라서 특정 비용이 매출원가이면서 변동비면서 직접비일 수 있음.

지표

- 수익성 지표

- 매출 성장률: pmf를 잘 찾아가고 있다는 것을 확인할 수 있음

- 순이익률 = 당기순이익률

- 유저당 평균 매출

- 영업이익률 = 영업이익 / 매출 x 100

- 매출채권 회전율

- 고객관련지표

- 고객 유지율

- 고객 획득비용(CAC)

- 고객 생애 가치(LTV, LifeTime Value)

- LTV/CAC: 고객 획득 효율

- LTV - CAC: 고객 획득 비용을 제외한 고객 생애 순이익

- 운영효율성지표

- 운영비율(OER, Operating Expense Ratio) = 운영비(판관비) / 매출 x 100

- 현금흐름

- 재고자산 회전율(ITR)

- 마케팅 & 판매성과 지표

- 잠재고객 전환율(LCR, Lead Conversion Rate)

- 순고객추천지수(브랜드 이미지와 입소문을 정량평가할 수 있는 지표)

- 트래픽 & 참여도(GA 등 로그 데이터 툴 활용)

- 혁신 성장 지표

- 신제품 출시 비율

- 시장 점유율

- 성장성 지표

- 매출액 성장율 = 당기매출/작년매출 x 100

- 영업이익 성장율

- 안정성 비율 지표

- 부채비율 = 부채 / 자본 x 100 (자본 = 자산 - 부채, 100%이하 양호, 200%이상은 부담인 경우 많음)

- 유동비율 = 유동자산 / 유동 부채 x 100 (200%이상이 좋은 것)

- 매출 상승율과 재고비 상승율의 비교(매출이 높아진것에 비해 재고비용이 급격히 성장했다면 판매 실적이 낮을 수 있음)

- 매출채권 상승율 / 매출 상승율: 1이 넘는 경우, 매출에 비해 매출채권(외상) 비율이 급격히 증가하고 있다는 뜻. 받을 돈을 못받고 있어, 현금 흐름에 문제가 생길 수 있음

- 매출은 1년간 발생한 금액, 매출채권은 특정 시점에 남아있는 외상 잔액임. 따라서 단순 비율보다 회수일수(DSO)를 사용. DSO = (매출채권 금액) / (해당 기간동안의 매출) X (해당 기간 일수)

- 1년간 매출이 100억이고, 매출채권이 20억이라면, DSO = 20억 / 100억 X 365일 = 73일

- 업종에 따라 다르나, DSO의 목표치는 보통 30일~60일이라고 함

- 매출은 1년간 발생한 금액, 매출채권은 특정 시점에 남아있는 외상 잔액임. 따라서 단순 비율보다 회수일수(DSO)를 사용. DSO = (매출채권 금액) / (해당 기간동안의 매출) X (해당 기간 일수)

회계의 분류

- 재무회계: 재무제표 읽음

- 원가회계: 원가 계산

- 관리회계: 기업관리 및 의사결정과 관련된 회계(결국 어떤 사업/행동을 할지말지 정하는데 활용하는 회계)

- 세무회계: 세금 관련된 회계. '기업이 실제로 번 돈'이 중요함.

- 2와 4의 차이를 조정하는 것을 세무조정이라 함

손익 분기점(BEP) 계산

예시: 후라이드 참 잘하는집 치킨집. 예시에 나오는 숫자는 모두 가정에 기반한 숫자다.

1. 가격: 치킨 한마리 가격은 15000원이다.

2. 변동원가 계산 = 6000원

- 단위 당 공헌이익 = 가격-변동원가 = 15000-6000 = 9000원

| 재료 | 1회 구매시 가격 | 몇인분 | 1인분 당 비용 |

| 닭 | 300000 | 100 | 3000 |

| 기름 | 50000 | 200 | 250 |

| ... | |||

| 총액 | 6000 |

3. 고정비

| 종류 | 가격 | 기간 | 1개월 당 비용 |

| 튀김기 | 1000만원 | 60개월 | 16만원 |

| 전기/수도 | 50만원 | 1개월 | 50만원 |

| ... | |||

| 총액 | 650만원 |

4. 이익이 나는 기준

- 총 공헌이익 - 고정비 > 0 인 경우, 이익이 난다고 할 수 있음. (총 공헌이익 = 단위 당 공헌이익 x 개수)

- 단위 당 공헌이익이 1마리 당 비용이므로, 고정비도 1마리 당 비용으로 치환해야함

5. 고정원가 다시 계산하기

| 종류 | 가격 | 기간 | 1개월당 비용 | 1개월 동안 판매할 닭의 양(몇인분) | 단위 당 고정비 |

| 튀김기 | 1000만원 | 60개월 | 16만원 | 1250인분(50마리x25일) | 128원 |

| 전기/수도 | 50만원 | 1개월 | 50만원 | 1250인분 | 400원 |

| ... | |||||

| 총액 | 5500원 |

6. BEP 기준 계산하기

- 1마리 당 이익 = 가격 - 변동원가 - 고정원가 = 15000원 - 6000원 - 5500원 = 3500원

- 이익률 = 3500원 / 15000원 = 23%

- BEP는 총 공헌이익 = 고정비 인 경우이므로, 9000원 x ?마리 = 650만원인 경우에 BEP를 달성할 수 있다.

- 즉, 한 달에 722마리를 팔면 고정비를 커버할 수 있다. 총 25일을 일하는 기준으로 보면, 하루에 평균 29마리를 팔면 BEP를 달성할 수 있는 것이다.

7. 이익 계산하기(BEP 초과 달성 시 얻는 이익)

- 하루에 50마리를 성공적으로 팔았다고 치자.

- 한 달 예상 이익 = 매출 - 변동비 - 고정비 = (50마리*25일)*15000원 - (50마리*25일)*6000원 - 650만원 = 475만원

재무제표 보는 법

삼성전자와 같은 회사의 재무제표를 보면 '재무제표'가 있고, '연결재무제표'가 있음. '연결재무제표'를 봐야함. 이유는, 삼성전자가 50%이상 지분을 가지고 있는 회사들 것 까지 함께 표기해주기 때문. 이 수치가 삼성전자의 상태를 훨씬 잘 나타내는 자료이므로 '연결재무제표'를 확인하자.

- 유동자산: 1년이내 현금화 가능

- 현금성... 자산: 3개월이내 현금화 가능

- 단기...: 단기 금융상품(주식구매, 돈 빌려줌, 펀드, 채권매입 등)

- 비유동자산: 1년 이내 현금화 의지x, 가능성 x (공장처럼 장기적인 생산활동을 위한 자산이 큰 부분을 차지함)

- 순확정급여자산 = 퇴직금 = 순확정급여부채

- 보유자산 분류(4가지): 현금성자산/금융상품, 매출채권, 재고자산, 유무형자산

밸류에이션(feat. 비상장주식 평가)

뜻: 주가가 얼마인 것이 적정가인지 계산하는 것

이론

- 현금흐름 할인모형(DCF)

- 과거나 현재의 재무상황/현금흐름 분석을 해서 미래 현금흐름을 예측하는 것.

- 단점: 예측치가 너무 많이 들어감. 분석가의 주관이 들어갈 수 있음.

- 그래서 사업의 계획을 세울때 많이 사용함

- 상대가치평가

- 비슷한 스펙, 즉 같은 동네에서 비슷한 스펙의 비슷한 크기의 아파트는 비슷하게 평가된다.

- 방법

- 대상회사의 재무상태표/손익계산서 등의 지표를 잘 정리해둔다.

- 비교대상(상태가 비슷한 회사)을 뽑는다.

- 비교대상의 시가총액을 확인한다(주식가격의 총합).

- 시가총액/가격 = P/E 가격을 비교해서 적정 숫자를 정한다.

아주 간단하게만 살펴보면

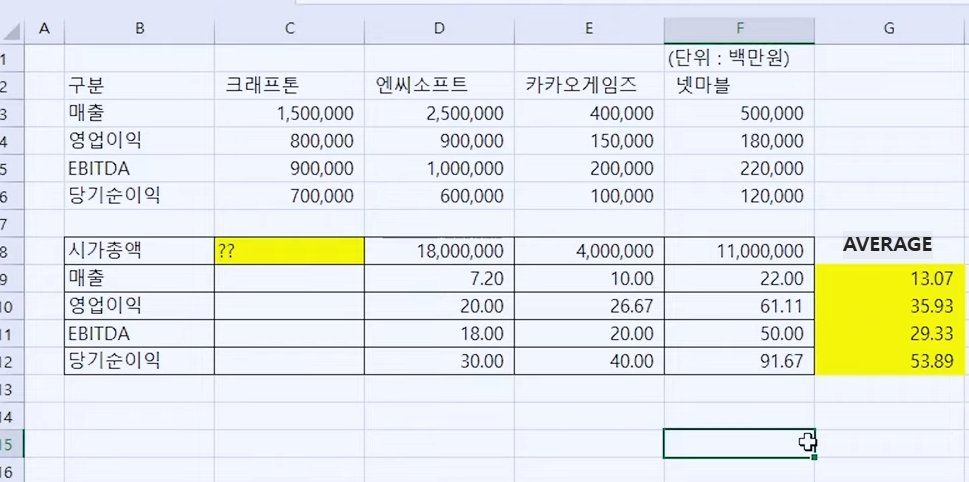

아래 쪽(테두리 있는 표)의 매출 = 시가총액/매출 -> 배수를 구한 것, 영업이익~당기순이익도 마찬가지. 세 회사의 배수를 구하고, 세 회사의 평균을 구해서 오른쪽 노란색 숫자를 도출함. 그리고나서, 저 배수를 크래프톤 수치에 곱해서, 예상 매출/영업이익/EBITDA/당기순이익 기반 시가총액을 구할 수 있음. 그 결과 19조~37조까지의 숫자가 나오고, 그 숫자들을 평균내보면 28조정도로 예상할 수 있음.

(*당연히 평균 내는건 원래 방법이 아님. 개념 설명을 하기 위한 설명자료일뿐)